簡介

隨著經濟環境的變化,越來越多香港居民面臨沉重的債務壓力。無論是因意外失業、收入下降,還是投資失利,債務重組和債務舒緩成為許多人考慮的解決方案。然而,選擇哪種債務重組方案適合自己,以及其背後的收費結構和潛在風險,這些問題往往讓人感到困惑。本文將對債務重組、IVA(個人自願安排)、破產(Bankruptcy)、和DRP(個人債務重組計劃)進行全面解析,並探討相關的收費、壞處及可能的後果。

什麼是債務重組?

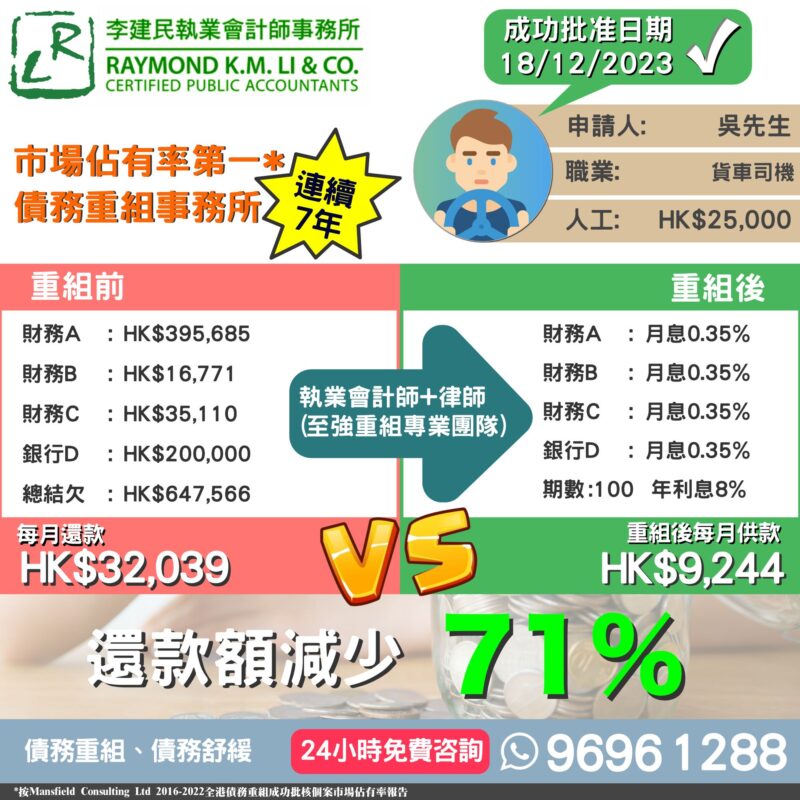

債務重組是指債務人與債權人協商,重新安排現有債務的償還條件。這可以包括延長還款期限、降低每月還款額度、減免部分利息等,目的是在不破產的情況下幫助債務人逐步還清債務。債務重組的形式多種多樣,包括個人自願安排(IVA)和個人債務重組計劃(DRP)。

債務重組適合那些已經無法應付現有債務但仍希望避免破產的個人。重組過程中,債務人與債權人之間的協商至關重要。成功的重組可以避免破產帶來的負面影響,如信用記錄受損和財產被拍賣。

債務重組的收費如何計算?

選擇債務重組時,了解收費結構是非常關鍵的。不同的代理機構和計劃所收取的費用可能有所不同,常見的費用包括以下幾種:

申請費

在申請某些債務重組方案時,代理機構可能會收取一筆申請費。這筆費用通常用於覆蓋申請時所需的行政處理、文件審核等工作。申請費一般是一次性支付,但費用高低視機構而定。

協商費用

協商費用是指在債務重組過程中,代理機構與債權人進行談判時所收取的費用。這筆費用通常是根據協商減免的債務金額或協商達成的條件而計算,費率可能在5%-10%之間。

管理費

債務重組完成後,代理機構通常會收取每月的管理費,這筆費用用於管理重組後的還款計劃。管理費一般按月支付,具體金額會根據債務人的債務總額和還款期長度而有所不同。

法律服務費

如果債務重組過程中涉及法律程序或需要法律顧問協助,則可能產生額外的法律服務費。這筆費用尤其在IVA或DRP申請過程中常見,通常由律師事務所或專業財務顧問收取。

債務重組的好處與壞處

選擇債務重組需要全面考量其帶來的好處與壞處,以便做出最適合自己的決定。

好處

降低每月還款壓力

債務重組可以通過延長還款期或減少利息,幫助債務人降低每月的還款額度,從而減輕日常的經濟壓力。

避免破產

通過債務重組,債務人能夠避免破產帶來的負面影響,如信用評級下降和財產被拍賣。這對於有穩定收入來源且希望保持信用記錄的人尤為重要。

協商彈性大

在債務重組過程中,債務人可以與債權人協商達成個性化的還款方案,這樣可以根據自己的實際情況進行調整。

壞處

重組收費較高

債務重組通常需要支付一定的申請費、協商費和管理費,這可能會增加債務人的總還款成本。如果選擇不當的代理機構,甚至有可能遭遇隱藏費用。

信用評級受影響

雖然債務重組能避免破產,但它仍會對個人的信用評級產生影響。債務人進行重組後,其信用記錄中會標註為「重組」,這可能會影響未來申請貸款或信用卡的難度。

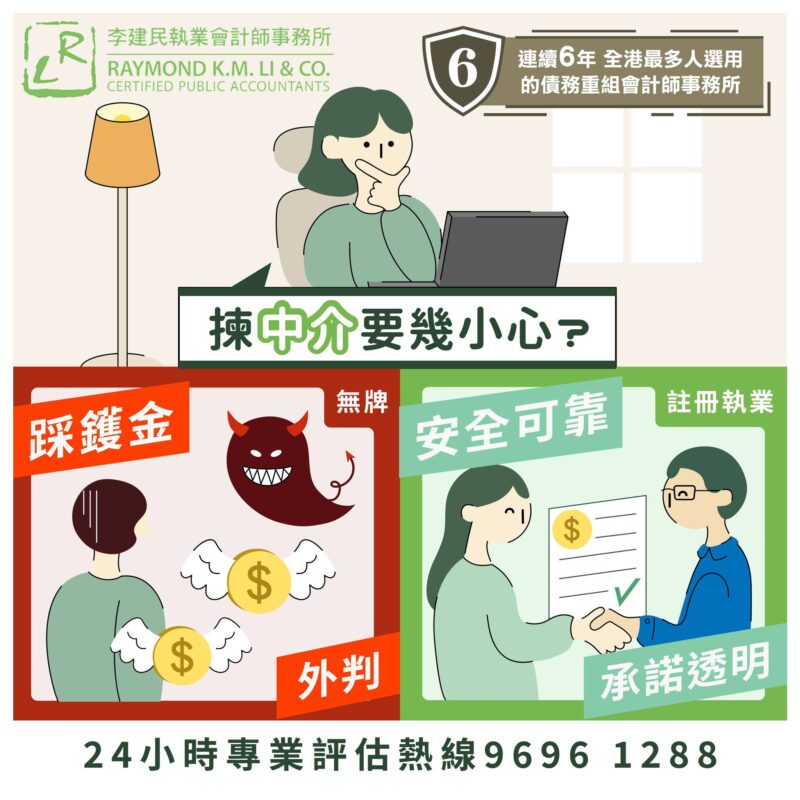

債務重組呃人風險

市場上存在一些不誠實的代理機構,這些機構可能會對債務人進行誤導或收取不合理的高額費用。選擇債務重組時,必須選擇具有合法認證和良好聲譽的機構,以避免上當受騙。

如何選擇債務重組邊間好?

選擇債務重組機構時,需要考慮以下幾個因素:

合法認證與經驗

債務人應該選擇具有合法認證和豐富經驗的重組機構,這樣可以確保整個重組過程的合法性和專業性。

收費透明度

一個好的重組機構應該能夠清楚地解釋其收費結構,並在合同中列明所有可能產生的費用。透明的收費可以避免債務人在重組過程中面臨不必要的經濟負擔。

客戶評價與口碑

了解其他客戶的評價和口碑是選擇重組機構的重要參考。債務人可以通過網上評論、社交媒體等途徑了解機構的服務質量和客戶滿意度。

債務重組的後果及影響

債務重組雖然能夠幫助債務人度過財務困境,但它也會帶來一些長期的影響和後果,這些都需要在選擇重組前仔細考慮。

信用評級下降

雖然重組避免了破產,但其記錄仍會出現在信用報告中,這將導致信用評級下降。這對於未來的貸款申請、租房、甚至某些職業申請都可能產生影響。

財務自由度受限

在重組期間,債務人的財務行動(如額外借貸)可能受到限制,以確保其能夠按照協議償還現有債務。這對於希望在重組期間進行新的投資或大額支出的債務人來說,是需要謹慎考量的。

心理壓力與社會影響

雖然債務重組是一種較為私密的過程,但債務人仍可能會感到壓力,尤其是在與多個債權人進行談判時。此外,重組的消息如果被傳開,可能會影響到個人在社會上的形象。

債務舒緩與其他選項:IVA、破產和DRP的對比

在面對債務壓力時,除了債務重組,還有其他選項可以考慮,如個人自願安排(IVA)、破產(Bankruptcy)和個人債務重組計劃(DRP)。不同方案各有優缺點,應根據個人情況選擇。