簡介

隨著香港經濟環境的不穩定,許多市民面臨財務壓力,債務重組成為解決債務問題的一大選擇。債務重組(Debt Restructuring)和債務舒緩(Debt Relief)這類方案都能幫助債務人重新安排還款計劃,減少每月還款額。然而,這些服務往往伴隨著各種收費,了解不同機構的費用結構對選擇合適的債務重組方案至關重要。本文將詳細介紹債務重組收費、債務舒緩收費,並提供如何選擇最佳服務機構的建議。

債務重組的收費結構

債務重組的收費通常因機構和提供的服務種類不同而有所差異,但一般包括以下幾種費用:

諮詢費

許多債務重組機構在提供服務之前,會收取一筆諮詢費,這筆費用用於對債務人的財務狀況進行評估,並根據具體情況制定適合的重組方案。這筆費用通常是一次性的,收費範圍從數百港元到上千港元不等。

服務費用

債務重組過程中,機構會收取服務費用,這是最主要的一筆費用,用於協助債務人與債權人進行協商,重新安排還款計劃。該費用可能按案件的複雜性或債務金額的比例來計算,通常在重組成功後一次性收取,費用範圍可能從總債務金額的5%到15%不等。

管理費用

一些債務重組方案還包括管理費用,這筆費用通常按月或按季度收取,用於管理重組過程中的還款計劃和與債權人的持續聯繫。這類費用通常較為固定,一般在每月數百港元。

隱藏費用

在選擇債務重組服務時,債務人需要注意可能存在的隱藏費用。例如,一些機構可能會在合同中加入額外的手續費或文件處理費。因此,債務人在簽署合同之前,應仔細閱讀條款,避免因隱藏費用而增加額外的財務負擔。

債務舒緩收費與債務重組收費的差異

債務舒緩和債務重組雖然都旨在減輕債務人的財務壓力,但兩者在服務範圍和收費結構上有所不同。

債務舒緩收費的基本組成

債務舒緩服務主要針對個人信用卡債務和個人貸款進行協商,幫助債務人減少利息和手續費。與債務重組相比,債務舒緩的諮詢費用通常較低,甚至有些機構提供免費諮詢服務。然而,債務舒緩的服務費用通常是根據協商後節省的利息或減免的金額來計算的,這意味著債務人最終支付的費用可能會因成功協商的結果而有所不同。

債務舒緩的月管理費

一些債務舒緩方案要求債務人每月支付管理費,這筆費用用於管理與銀行或其他貸款機構的協商。雖然這些管理費用一般不高,但對於經濟狀況緊張的債務人來說,這也是一筆額外的負擔。

服務範圍的差異

債務舒緩的服務範圍較為狹窄,主要針對個人債務,而債務重組則可以應用於個人和企業。這意味著,債務舒緩可能在債務總額較低的情況下更為合適,但對於債務較多或企業級別的重組需求,債務重組會是一個更好的選擇。

如何選擇合適的債務重組機構?

在選擇合適的債務重組機構時,債務人應考慮以下幾個因素:

評估機構的信譽

選擇債務重組機構時,機構的信譽是最重要的考量之一。債務人可以通過查閱網上評價、詢問朋友或家人意見來了解機構的信譽。香港有多家知名的債務重組機構如向晴軒等,可以作為參考。

比較收費標準

不同機構的收費標準可能有較大差異,債務人應該仔細比較各家機構的收費明細,包括諮詢費、服務費、管理費等,並注意是否有任何隱藏費用。選擇收費透明、合約條款清晰的機構,可以避免後期的糾紛。

服務質量和專業性

債務重組是一個涉及法律和財務知識的過程,因此機構的專業性至關重要。專業的機構能夠根據債務人的具體情況制定合適的還款計劃,並在協商過程中爭取最有利的條件。

提供免費諮詢服務的機構

一些機構會提供免費的首次諮詢服務,這對於初次接觸債務重組的債務人來說非常有幫助。通過免費諮詢,債務人可以對重組方案有更深入的了解,同時也能對機構的專業性和服務態度進行評估。

債務重組的案例分析

案例一:高額信用卡債務的重組

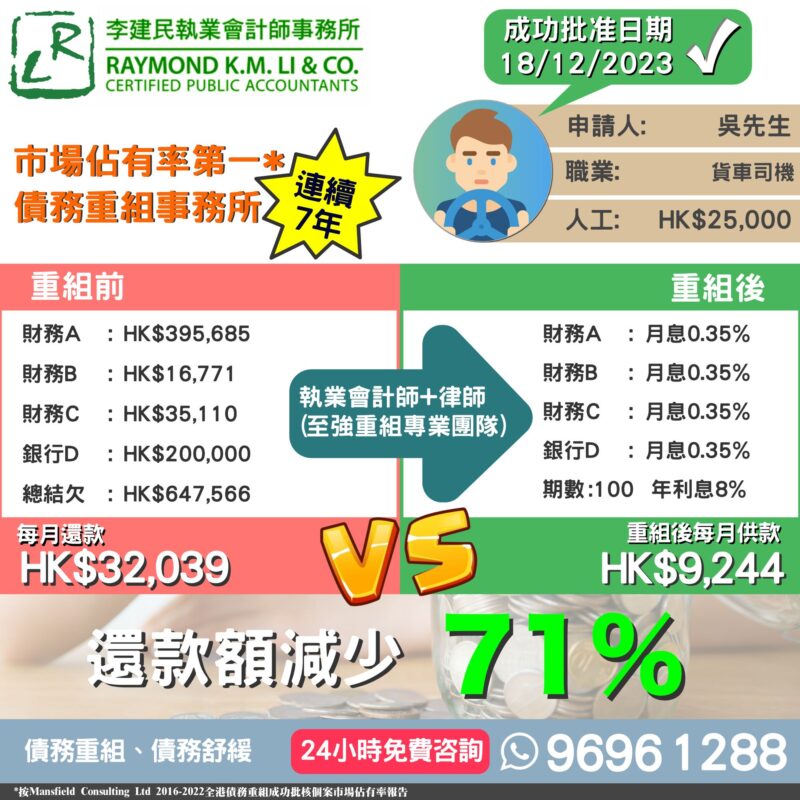

李先生因使用多張信用卡進行消費,累積了超過50萬港元的債務。在無法按時還款後,他選擇了一家債務重組機構進行協商。通過重組,李先生的還款期限延長了5年,每月還款金額減少了50%。雖然重組過程中他支付了總債務金額10%的服務費用,但成功避免了信用評級的進一步下降。

案例二:企業債務重組

一家中小企業因經濟不景氣導致資金鏈斷裂,無法償還銀行貸款。該企業選擇進行債務重組,與多家銀行重新協商還款條件。重組後,企業每月還款壓力減少了30%,同時保留了部分資金來維持日常運營。這筆重組服務費用達到總債務金額的8%,但相較於破產所帶來的損失,該企業認為重組是更好的選擇。

案例三:債務舒緩的成功協商

王小姐因購物習慣導致積欠大量信用卡債務,她選擇了一家專業的債務舒緩機構進行協商。通過與銀行的談判,王小姐成功減免了部分利息,並將還款期限延長了2年。最終,她支付的服務費用約為協商後節省金額的5%。這次協商大大減少了她每月的還款壓力,讓她有更多時間來重新規劃財務。

選擇合適機構的注意事項

在進行債務重組或債務舒緩時,債務人應謹慎選擇機構,以免陷入騙局或不合規的情況。以下是幾點注意事項:

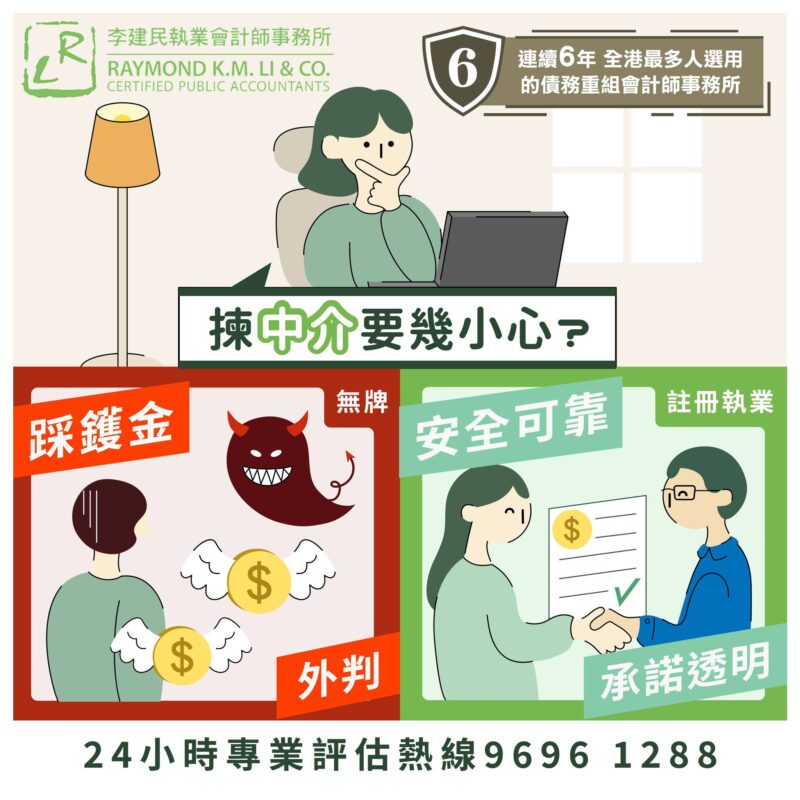

核實機構的合法性

債務人應核實所選機構是否有合法的經營執照,以及是否在相關監管機構註冊。例如,香港的債務重組機構應該在香港金融管理局(HKMA)或其他相關監管機構註冊。

避免預付高額費用

對於要求提前支付高額服務費的機構,債務人應保持警惕。合理的做法是根據重組進度分階段支付費用,而不是一次性提前支付所有款項。

了解合同條款

簽署合同之前,債務人應仔細閱讀所有條款,特別是與費用相關的部分。了解清楚服務範圍和收費明細,確保自己完全明白合同中可能的隱藏費用。

尋求多方意見

在決定最終選擇哪家機構之前,債務人可以多與不同的機構進行溝通和比較,尋求更多專業的意見和建議,以選擇最符合自己需求的服務。

結論

債務重組和債務舒緩都可以幫助陷入財務困境的債務人減輕壓力。然而,這些服務往往伴隨著各種費用,選擇合適的機構需要謹慎考慮多方因素。理解債務重組收費和債務舒緩收費的結構,可以讓債務人更好地管理自己的財務狀況,避免不必要的支出。無論選擇哪種方案,債務人都應該以長遠的財務健康為目標,選擇最適合自己的重組計劃。